Trong cuộc sống, không ai có thể lường trước được hết những rủi ro như mất việc, bệnh tật hay chi phí đột xuất. Một quỹ khẩn cấp giống như “tấm đệm an toàn” giúp bạn vượt qua khó khăn mà không phải vay nợ hoặc bán tài sản. Dù bạn là sinh viên, người đi làm hay đã có gia đình, quỹ khẩn cấp luôn là phần quan trọng trong kế hoạch tài chính.

Quỹ khẩn cấp là khoản tiền dự phòng được để riêng, chỉ sử dụng trong các tình huống bất ngờ như:

Mất việc hoặc giảm thu nhập.

Tai nạn, bệnh tật, chi phí y tế ngoài dự kiến.

Sửa chữa nhà cửa, xe cộ hoặc chi phí phát sinh khẩn cấp khác.

Giúp bạn an tâm tài chính: Không bị hoảng loạn khi rủi ro xảy ra.

Tránh nợ nần: Hạn chế phải vay nóng, dùng thẻ tín dụng với lãi suất cao.

Đảm bảo cuộc sống ổn định: Vẫn duy trì chi tiêu cơ bản trong giai đoạn khó khăn.

Tạo nền tảng vững chắc cho kế hoạch lớn: Như mua nhà, đầu tư, kinh doanh.

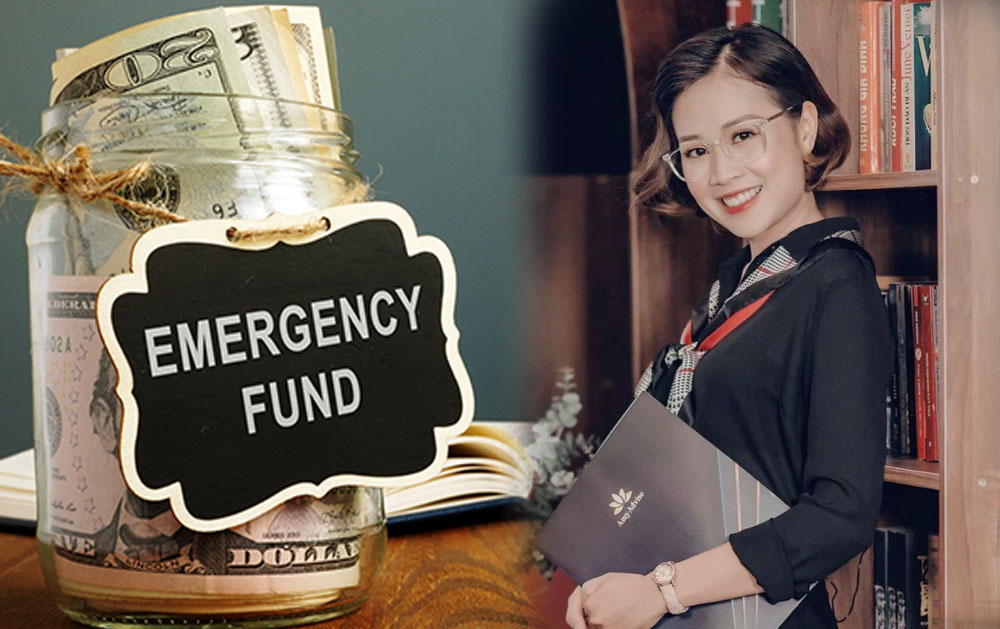

Quỹ khẩn cấp giúp bạn an tâm về tài chính. Ảnh: Internet

Các chuyên gia tài chính thường khuyên:

Người độc thân: khoảng 3 tháng chi phí sinh hoạt.

Gia đình: khoảng 6 tháng chi phí sinh hoạt.

Người có công việc tự do/thu nhập không ổn định: nên chuẩn bị 9–12 tháng chi phí.

Đặt mục tiêu rõ ràng: Ví dụ 60 triệu cho 6 tháng chi phí cơ bản.

Tiết kiệm đều đặn: Trích một phần thu nhập hàng tháng (10–20%).

Tách biệt tài khoản: Gửi tiết kiệm hoặc để trong tài khoản riêng để tránh tiêu nhầm.

Ưu tiên thanh khoản: Chọn kênh giữ tiền dễ rút như tài khoản tiết kiệm ngắn hạn, thay vì đầu tư rủi ro cao.

Chỉ sử dụng khi gặp biến cố bất ngờ, cần thiết và cấp bách, ví dụ:

Trả viện phí khẩn cấp.

Chi phí duy trì cuộc sống sau khi mất việc.

Sửa chữa hư hỏng lớn trong nhà/xe để tiếp tục sử dụng.

Chỉ nên sử dụng quỹ khẩn cấp trong các trường hợp khẩn. Ảnh: Internet

Quỹ khẩn cấp không chỉ là khoản tiền dự phòng, mà còn là chìa khóa để bạn cảm thấy an toàn và kiểm soát được cuộc sống. Hãy bắt đầu xây dựng quỹ này ngay từ hôm nay, dù nhỏ, để bảo vệ bản thân và gia đình trước mọi biến cố.