Những tín hiệu tích cực từ mùa mua sắm cuối năm 2025 đã nhanh chóng tan biến. Bước sang năm 2026, các nhà sản xuất điện thoại toàn cầu đang đối mặt với "cơn ác mộng" kép: chi phí linh kiện leo thang và nhu cầu người dùng chạm đáy.

Năm 2025 từng kết thúc với mức tăng trưởng nhẹ 1,5% nhờ sức hút của Apple và sự khởi sắc tại các thị trường mới nổi. Tuy nhiên, niềm vui ngắn chẳng tày gang. Hàng loạt báo cáo đầu năm 2026 đã vẽ nên một bức tranh xám xịt.

Các tổ chức nghiên cứu uy tín đồng loạt hạ mức dự báo. TrendForce nhận định thị trường sẽ sụt giảm từ 2% đến 7% trong kịch bản tồi tệ nhất. Tương tự, IDC và Counterpoint Research cũng đưa ra các con số bi quan với mức giảm dao động từ 2,1% đến 5,2%. Nguyên nhân được chỉ ra là do nền kinh tế vĩ mô suy yếu, lạm phát dai dẳng và bất ổn địa chính trị khiến người dùng thắt chặt chi tiêu.

Theo giới phân tích, "thủ phạm" chính khiến thị trường chao đảo không chỉ là lạm phát, mà là sự bùng nổ của Trí tuệ nhân tạo (AI). Cơn sốt AI đã "vét sạch" nguồn cung chip nhớ trên toàn cầu.

Các ông lớn ngành bán dẫn như Samsung hay SK Hynix đang dồn toàn lực sản xuất bộ nhớ băng thông cao (HBM) cho máy chủ AI – nơi mang lại biên lợi nhuận gấp 2 đến 5 lần so với chip điện thoại. Hệ quả là nguồn cung cho smartphone bị bỏ ngỏ, đẩy giá DRAM và NAND Flash tăng phi mã.

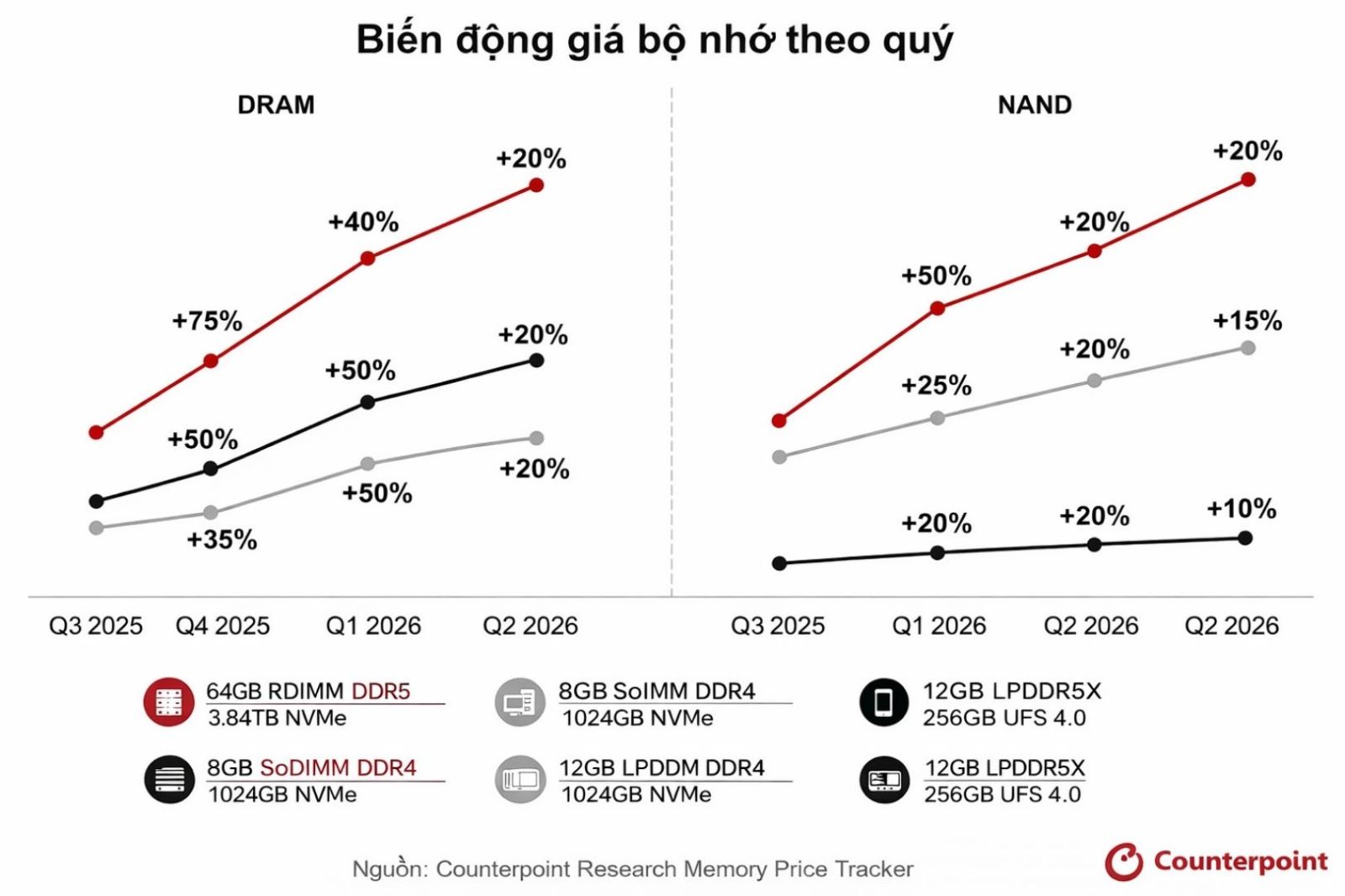

Counterpoint Research dự báo giá bộ nhớ sẽ tăng thêm 40% trong nửa đầu năm 2026. Điều này tác động trực tiếp đến chi phí sản xuất (BOM), đặc biệt là với các dòng máy giá rẻ (dưới 200 USD), nơi chi phí đầu vào có thể đội lên tới 30%. Đây được xem là cuộc thanh lọc khắc nghiệt: các thương hiệu nhỏ thiếu tiềm lực tài chính sẽ đứng trước nguy cơ phá sản hoặc sáp nhập, nhường sân chơi cho các ông lớn.

Dòng người xếp hàng trải nghiệm iPhone 17.

Đứng trước áp lực chi phí, các hãng điện thoại chỉ còn hai lựa chọn "đau đớn":

Tăng giá bán: Chấp nhận rủi ro mất khách để bù đắp chi phí.

Giảm cấu hình: Giữ nguyên giá nhưng hạ cấp phần cứng.

Người dùng năm 2026 có thể sẽ thấy nghịch lý: điện thoại đời mới nhưng RAM lại ít hơn (giảm từ 12GB xuống 8GB) hoặc màn hình kém xịn hơn đời cũ. Ông Anthony Scarsella từ IDC nhận định, các hãng sẽ tập trung vào các dòng máy cao cấp để bảo toàn lợi nhuận, trong khi nhiều mẫu điện thoại giá rẻ sẽ bị "khai tử" vì không còn sinh lời. Dự kiến giá bán trung bình (ASP) của smartphone sẽ tăng gần 7% trong năm nay.

Biến động giá bộ nhớ theo quý. Ảnh: Counterpoint Research Memory Price Tracker

Để sinh tồn, các nhà sản xuất Trung Quốc đã buộc phải "thắt lưng buộc bụng" ngay từ đầu năm.

Xiaomi, Oppo: Thông báo cắt giảm 20% sản lượng dự kiến.

Vivo: Giảm khoảng 15%.

Transsion: Hạ mục tiêu sản xuất xuống 30-45 triệu thiết bị.

Đáng chú ý, Oppo đã phải tái cấu trúc bộ máy, đưa Realme trở về làm thương hiệu con và điều chỉnh quy mô của OnePlus. Ngay cả Xiaomi, vốn đang đà tăng trưởng, cũng phải thu hẹp kế hoạch xuất xưởng tới 70 triệu máy.

Trong bối cảnh đó, Apple và Samsung được đánh giá là có sức đề kháng tốt hơn nhờ tệp khách hàng cao cấp ít nhạy cảm về giá. Tuy nhiên, IDC dự báo hai "gã khổng lồ" này cũng khó lội ngược dòng, với mức sụt giảm sản lượng ước tính khoảng 2% do tình hình chung của thị trường.